필자가 오늘 가지고 온 종목은 아이티센이라는 종목이다.

이 회사, 몇년사이에 매출이 크게 성장한 기업이다.

콤텍시스템, 쓰리엠금거래소, 쌍용정보통신등 IT 솔루션 기업들과

온라인 금거래 플랫폼을 인수하면서

사업 다각화를 꾀하고 본격적으로 매출이 증대 되는 것으로 보인다.

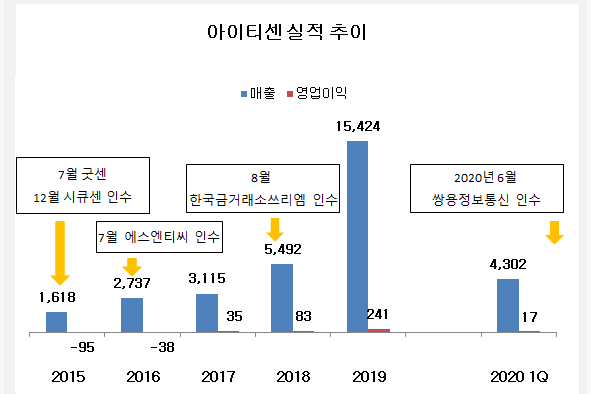

아이티센은 올해 6월, 쌍용정보통신까지 인수하면서

사업을 본격적으로 다각화 하는 행보를 보이고 있다.

앞으로 이 기업이 기대가 되는 것은 IT 시스템 구축, 또 보안망 구축은

향후 전자 화폐 및 비대면 사업이 확장 되는 추세 속에서

크게 필요한 사업이며, 정부의 디지털 뉴딜 정책과도 그 방향성이 맞는다고 할 수 있다.

향후 스마트시티 사업에 있어서도 시스템 유지관리, 보안 등 많은 영역이 필요한 관계로

이 기업이 가지고 있는 시큐센, 콤텍시스템, 쌍용 정보통신등 기업들은

정부 정책과 세계화에 발을 맞추며 성장할 가능성이 높은 기업이라고 할 수 있다.

공공 IT사업에서는 수주 1위 업체로서, 전국 지방자치 단체에 네트워크 장비 등 IT 시스템을 구축하면서

규모를 키워 왔다.

올해 국방, 스포츠 쪽 통합 IT 서비스 기업인 쌍용정보통신 까지 품게 되면서,

금융 및 국방 제조 유통 등 IT서비스에서 시장 수평계열화를 완성하며

점유율을 크게 높이고 있다.

아이티센은 2017년 이후 연속 흑자를 이어오고 있다.

작년 연결기준 매출액은 1조 5천억원을 돌파했으며,

영업이익또 241억으로 최대치를 경신했다.

올해 또한 3분기 까지의 매출액이 작년 (2019년) 매출을 돌파함에 따라,

4분기까지의 실적을 포함하면 대단한 매출액이 나올 것으로 기대된다.

아이티센의 차트를 보면 5000원 전후에 하방 경직이 형성 되어 있음을 알수 있다.

아쉽게도 차트의 움직임 역시 그다지 좋지 않다.

고점이 점차적으로 낮아지면서 저점과 고점 폭이 점차 줄고있고

하방으로 무너 뜨릴 수도 있는 그림이 한번 나올수도 있지 않나 개인적으로 추론해본다.

지속적으로 외형 성장이 커지고 있는 기업임에도 불구하고,

주가 반영은 신통치 않은 듯 하다.

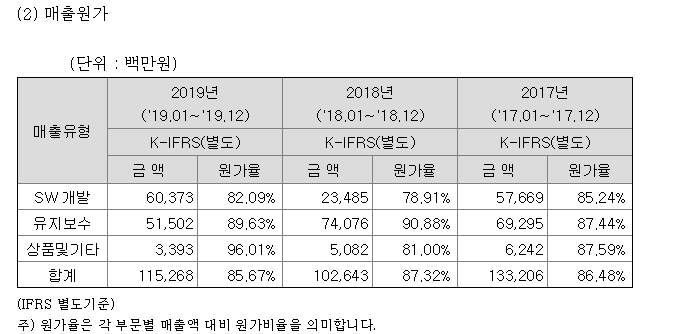

이러한 이유는 매출액이 크지 않아서다. 영업이익률이 현저하게 적다.

늘어나는 매출액에 비해 남는것이 너무 없다.

부채비율이나, 자본 유보율을 감안할때

부채와 이자가 부담 되는 수준은 아니며 충분히 커버할 수 있으나

아이티센이 가지고 있는 숙제는 '어떻게 순이익률을 높이는가' 인듯 하다.

아이티센이 가지고 있는 숙제는 '원가율'을 얼마나 낮추는가 이다.

매출액이 두배 세배로 뛰어 연간 매출액 2조원까지 바라볼 수 있게 된 것은

금거래소 인수 덕이다.

금거래소의 매출이 큰폭으로 외형 확대에 기여를 했다.

다만 이 금거래소의 단점은, 영업이익률이 매우 낮다는데 있다.

금을 사고파는 거래소를 운영하다보니 매출자체가 굉장히 늘어났으나

실질적으로 해당 사업을 통해 얻어지는 매출은 '수수료' 뿐이다.

수수료율을 통해서 얻을 수 있는 이익률은 매출 대비 1% 내외.

그러다보니 사업성이 현저히 떨어지는 것이다.

ROE가 5정도는 나와야 뭔가 해볼만 하다고 볼수 있겠는데,

아무리 2조대 매출이 나올 듯 하다고 해도

시가총액 1100억 정도 되는 현재 주가 상황에서

영업이익 200억대,

향후 기업은 블록체인 사업및 AI등 다양한 영역으로 확장할 예정이라고 하니

무엇보다 이익성이 높은 사업을 하는 것이 중요한 돌파구로 보인다.

에를 들어서 금거래소만이 아니라 가상 화폐 거래소를 한다면

오히려 영업이익률이 더 나을수도 있고,

금시세 전망에 대한 분석 서비스를 내놓는 다던가 다양한 방식으로

순이익을 늘릴 수 있는 현실적인 방안이 필요할 것으로 보인다.

향후 IT 서비스 사업수요는 게속 커질수 밖에 없기 때문에

이 기업의 확장성이 기대되며,

향후 시큐센 상장을 추진 하고 있어 데이터 정책과 맞물려 포스트 코로나 시대에 톡톡한 역할을 할 수 있는 기업으로 보인다.

차트도 생각보다 안정적인 매물대에 올라앉아 있기 때문에

중장기 투자를 하시는 분들 입장에서는 꾸준히 적립식으로 모아 나가는 방식의 투자라면

시간이 다소 걸리더라도 나쁘지 않은 결과가 있지 않을까 생각해본다.

영업이익이 연속적으로 유지되면서

조금만 이익률이 현실적으로 높아진다면

성장을 빠르게 할 준비가 되어있는 기업이 아닌지 싶다.

'경영, 경제, 재테크 > 종목 분석' 카테고리의 다른 글

| 벽산, 자회사 '하츠'를 통한 실적개선으로 도약하는가 (0) | 2021.01.01 |

|---|---|

| IT 보안 솔루션의 강자, 라온시큐어 [보안 관련주][공인인증서 폐지 관련주] (0) | 2020.12.27 |